Vielen ist bekannt, dass die private Krankenversicherung deutlich mehr Leistungen anbietet als die GKV. Dass aber auch die Beiträge geringer ausfallen als im Rahmen der gesetzlichen Krankenversicherung wissen nur wenige. Das gilt vor allem für Beamte, Studenten, Angestellte mit einem Einkommen über der Beitragsbemessungsgrenze und Selbstständige. Der Vorteil einer PKV ist, dass die Leistungen frei gewählt werden können und das Gehalt für Beamte und Selbstständige zum Beispiel bei der Beitragsberechnung keine Rolle spielt. Für 2025 erhöht sich die Beitragsbemessungsgrenze auf 56.250 Euro jährlich (4.687,50 Euro monatlich). Die allgemeine Jahresarbeitsentgeltgrenze wird ab 1.1.2020 62.550 Euro betragen.

Tarifvergleich und Antrag

Mit einer privaten Krankenversicherung legen Sie die Leistungen und Preise selber fest. Gerne ermitteln wir Ihren Bedarf und helfen Ihnen bei den Gesundheitsfragen, um die leistungsstärksten Anbieter zu finden. Mit dem Rechner erfahren Sie im Vorfeld, was die PKV kostet.

PKV Beiträge im Vergleich

Neben den Leistungen sollten Interessenten immer auch einen Vergleich der Beiträge durchführen. Dabei unterscheiden sich die Beiträge einer PKV von denen eine GKV (gesetzliche Krankenkasse) zum Teil erheblich. So werden auch Rücklagen für das Alter gebildet. Je nach Anbieter können sich verschiedene Rücklagen bilden. Mit unserem PKV Rechner können Sie auch die Kosten berechnen.

Fairness von Privaten Krankenversicherern aus dem Service Value Ranking

| Bewertung | Private Krankenversicherer |

|---|---|

| sehr gut | Allianz |

| sehr gut | Debeka |

| sehr gut | HanseMerkur |

| sehr gut | …-… |

| sehr gut | LVM |

| sehr gut | SDK |

| sehr gut | SIGNAL |

| gut | Alte Oldenburger |

| gut | Barmenia |

| gut | Die Continentale |

| gut | Gothaer |

| gut | INTER |

| gut | Mecklenburgische |

| gut | UKV |

| gut | Württembergische |

Die kundenorientiertesten Krankenvollversicherer laut Service Value

| Platzierung | private Krankenkasse | Bewertung |

|---|---|---|

| 1. | R+V | sehr gut |

| 2. | Allianz | sehr gut |

| 3. | LVM | sehr gut |

| 4. | Württembergische | sehr gut |

| 5. | Debeka | sehr gut |

| 6. | …-… | sehr gut |

| 7. | Alte Oldenburger | sehr gut |

| 8. | INTER | sehr gut |

| 9. | Gothaer | gut |

| 10. | SIGNAL Krankenversicherung | gut |

| 11. | SDK | gut |

| 12. | ARAG | gut |

| 13. | Münchener Verein | gut |

| 14. | Die Continentale | gut |

| 15. | HanseMerkur | gut |

Im Kostenvergleich von Franke und Bornberg können gleich mehrere Anbieter überzeugen

Grundschutz

| Testrang | Anbieter | Tarif | Testpunkte | Testbewertung |

|---|---|---|---|---|

| Rang 01 | Debeka | NW | 91 | sehr gut |

| Rang 02 | Barmenia | Barmenia einsA prima | 91 | sehr gut |

| Rang 03 | AXA | EL Bonus, Komfort Zahn-U; KUR-U/100 | 90 | sehr gut |

| Rang 04 | Allianz | AktiMed 90P (AM90PU) AktiMed WechselOption (AWOPTU) |

85 | sehr gut |

| Rang 05 | R+V | AGIL classic pro U | 85 | sehr gut |

| Rang 06 | Gothaer | MediVita, MediVita Z70, MediMPlus | 85 | sehr gut |

| Rang 07 | Deutscher Ring | EspritM, PIT, Futura | 85 | sehr gut |

| Rang 08 | Nürnberger | TOP3, ZZ20 | 85 | sehr gut |

| Rang 09 | Münchener Verein | BONUS CARE CLASSIC, OPTI SELECT | 79 | gut |

| Rang 10 | Hallesche | PRIMO Bonus Z, JOKERflex | 77 | gut |

| Rang 11 | LKH | A100,S300,Z61 | 76 | gut |

Standardschutz

| Testrang | Anbieter | Tarif | Testpunkte | Testbewertung |

|---|---|---|---|---|

| Rang 01 | Barmenia | Barmenia einsAprima+ | 91 | sehr gut |

| Rang 02 | Allianz | AktiMedPlus90P (AMP90PU), AktiMed WechselOpton (AWOPTU) |

91 | sehr gut |

| Rang 03 | Debeka | N | 88 | sehr gut |

| Rang 04 | Nürnberger | TOP3,S2,ZZ20 | 88 | sehr gut |

| Rang 05 | Süddeutsche | A75, ZS75, S101 | 87 | sehr gut |

| Rang 06 | ||||

| Rang 07 | AXA | Vital300-U, Komfort Zahn-U, KUR-U/100 | 86 | sehr gut |

| Rang 08 | Gothaer | MediVita, MediClinic2, MediVitaZ90, MediMPlus | 85 | sehr gut |

| Rang 09 | Deutscher Ring | Esprit, PIT | 85 | sehr gut |

| Rang 10 | R+V | AGIL comfort U | 81 | gut |

| Rang 11 | PAX | SelectU 2 | 80 | gut |

| Rang 12 | DKV | BMK0 | 79 | gut |

| Rang 13 | Inter | QualiMed Exklusiv | 78 | gut |

| Rang 14 | Signal | KOMFORT-PLUS, KurPlus/100 | 75 | gut |

| Rang 15 | LVM | A 560, Z100/80, S2 | 75 | gut |

Topschutz

| Testrang | Anbieter | Tarif | Testpunkte | Testbewertung |

|---|---|---|---|---|

| Rang 01 | AXA | Vital300-U, Prem Zahn-U, KHT-U/50* | 88 | sehr gut |

| Rang 02 | Hallesche | NK Bonus | 88 | sehr gut |

| Rang 03 | ||||

| Rang 04 | Nürnberger | TOP3,S2,ZZ20 | 83 | gut |

| Rang 05 | PAX Familienfürsorge | Premium 2 | 80 | gut |

| Rang 06 | Deutscher Ring | Comfort+, PIT | 79 | gut |

| Rang 07 | ARAG | 207,220,528 | 79 | gut |

| Rang 08 | Allianz | AktiMed Best 90 (AMB90U) | 79 | gut |

| Rang 09 | DKV | BMK1, BMZ1 | 78 | gut |

| Rang 10 | Debeka | N, NC | 77 | gut |

| Rang 11 | Gothaer | MediVita, MediClinic1, MediNaturaP, MediVita Z90 |

77 | gut |

| Rang 12 | Signal | EXKLUSIV-PLUS1 | 75 | gut |

Beihilfeberechtigt

| Testrang | Anbieter | Tarif | Testpunkte | Testbewertung |

|---|---|---|---|---|

| Rang 01 | Debeka | B30,B20K,WL30, WL20K, BC | 87 | sehr gut |

| Rang 02 | Hanse Merkur | A30,A20Z,P3B30,P3Z,P2EB30,P2EZ,ZA 50,BET | 87 | sehr gut |

| Rang 03 | ||||

| Rang 04 | Nürnberger | BK30, BK21, BS230, BS221, BE | 87 | sehr gut |

| Rang 05 | Deutscher Ring | BK30,BK20X,BS30,BS20X,BE,BE+,PIT | 84 | gut |

| Rang 06 | Pax Familienfürsorge | B501, BE2 | 84 | gut |

| Rang 07 | Barmenia | VB130U+1Z, VE50U | 82 | gut |

| Rang 08 | LVM | AB30,AB20E,SB2/30, SB2/20E,ZB30,ZB20E,EB1 | 81 | gut |

| Rang 09 | uniVersa | uni-A30,uni-A20R,uni-ST1/30,uni-ST1/20R,uni-ZA50,uni-BZ50 | 81 | gut |

| Rang 10 | Concordia | BV30,BV20,BV Plus, BVE | 80 | gut |

| Rang 11 | R+V | BB30, BB20E, W130, W120E, E1 | 78 | gut |

| Rang 12 | DBV Deutsche Beamtenversicherung Krankenversicherung |

BSG50T-U,B350T-U,BW2 50T-U, BZ50-U, BWE-U, BN1/2 50-U | 77 | gut |

| Rang 13 | Landeskrankenhilfe | A30, A22, ET50, S30, S22, SW30, SW22, Z50 | 77 | gut |

| Rang 14 | Süddeutsche | A30,AE,S30, SE, B | 77 | gut |

Die beliebtesten Versicherungen laut Statistisches Bundesamt

Allianz

… …R + V Versicherung

ERGO (Hamburg Mannheimer/Victoria)

Provinzial Versicherung

DEVK

Axa (Colonia/Nordstern)

Signal Iduna

LVM

Gothaer Versicherung

Generali Versicherung(Volksfürsorge)

HDI/HDI-Gerling

Debeka

Aachen Münchener

Nürnberger

ARAG

SV Versicherungen

ERGO Direkt (Karstadt QuelleVersicherung)

Cosmos Direct

Hanse Merkur

Zurich Versicherung

Württembergische Versicherung

VHV Versicherungen Hannover

Continentale/Volkswohl

Mannheimer

Alte Leipziger

DKV Deutsche Krankenversicherung

Versicherungskammer Bayern

D.A.S

Advocard

Deutscher Ring

Hannoversche Lebensversicherung

Barmenia Verischerungen

WWK

VgH Versicherung

DA direkt

Direct Line

Central

DBV

VPV Vereinigte Versicherungen

Asstel

wgv-Versicherungen

CSS Versicherung

Leben Direkt

Volksfürsorge

Europa Versicherungen

Münchner Verein

Andere Direktversicherer

Sonstige Versicherung

Wer die Leistung der PKVs in Anspruch nehmen kann

Bei Selbständigen und Freiberuflern herrscht keine gesetzliche Vorgabe einer Versicherungspflicht, weswegen die private Krankenversicherung für sie oft die bessse Alternative ist. Bei älteren Personen, über 55 Jahren ist ein Wechsel in eine andere private Krankenversicherung schwer, weswegen ein interner Wechsel, falls notwendig, empfehlenswert ist. Die aktuelle Jahresarbeitsentgeltgrenze im Jahre 2017 beträgt 57.600 Euro pro Jahr.

Größte private Krankenversicherer nach Vollversichertenzahl laut wiki

| Rang | Unternehmen | Vollversicherte Personen 2018 | Änderung zu 2000 | Beiträge Vollvers. in Mrd. Euro 2018 |

|---|---|---|---|---|

| 1 | Debeka | 2.397.740 | + 481.926 | 4,941 |

| 2 | Axa | 795.005 | + 337.521 | 2,451 |

| 3 | Deutsche Krankenversicherung | 757.692 | – 99.078 | 3,229 |

| 4 | Signal Iduna | 621.411 | +105.283 | 2,862 |

| 5 | Allianz Private Krankenversicherung | 601.016 | – 307.060 | 2,445 |

| 6 | 415.705 | + 198.657 | 1,536 | |

| 7 | Continentale Krankenversicherung | 404.339 | + 33.688 | 1,188 |

| 8 | Bayerische Beamtenkrankenkasse | 321.623 | – 95.498 | 0,964 |

| 9 | Central Krankenversicherung | 314.414 | – 71.181 | 1,328 |

| 10 | Barmenia | 298.894 | – 9.331 | 1,228 |

Wichtige Krankenversicherungs Themen

Aktuelle Entwicklungen  Freiberufler & Selbstständige |

Monatliche Tarifkosten  Vorteile für Beamte |

Gesamtergebnis des DISQ Tests Stand 2025

| Testplatzierung | Anbieter | Testwertung | Testbeurteilung |

|---|---|---|---|

| Platz 01 | Barmenia | 82,5 | sehr gut |

| Platz 02 | Axa | 81,6 | sehr gut |

| Platz 03 | Allianz | 78,8 | gut |

| Platz 04 | Münchener Verein | 78,6 | gut |

| Platz 05 | Universa | 75,6 | gut |

| Platz 06 | SDK | 74,9 | gut |

| Platz 07 | Central | 74,6 | gut |

| Platz 08 | Deutscher Ring | 74,2 | gut |

| Platz 09 | Debeka | 73,6 | gut |

| Platz 10 |

Weitere zum Teil empfehlenswerte PKV Anbieter laut Deutschem Institut für Service Qualität sind:

- 11 DKV 73,0 gut

- 12 Inter 72,4 gut

- 13 Hallesche 72,2 gut

- 14 Continentale 70,8 gut

- 15 Signal Iduna 70,3 gut

- 16 Hanse-Merkur 70,3 gut

- 17 LKH 69,6 befriedigend

- 18 Gothaer 66,0 befriedigend

- 19 UKV 64,8 befriedigend

- 20 BBKK 58,1 ausreichend

ASSEKURATA testet die Bilanzen

| Platzierung | Anbieter | Testbeurteilung |

|---|---|---|

| Platz 01 | Debeka Krankenversicherungsverein a. G. | Folgerating A++ |

| Platz 02 | Allianz Private Krankenversicherungs-AG | Folgerating A+ |

| Platz 03 | ALTE OLDENBURGER Krankenversicherung AG | Folgerating A++ |

| Platz 04 | HALLESCHE Krankenversicherung auf Gegenseitigkeit | Folgerating A+ |

| Platz 05 | NÜRNBERGER Krankenversicherung AG | Folgerating A+ |

| Platz 06 | Süddeutsche Krankenversicherung a.G. | Folgerating A+ |

| Platz 07 | ||

| Platz 08 | INTER Krankenversicherung AG | Erstrating A |

| Platz 09 | LVM Krankenversicherungs-AG | Folgerating A+ |

DFSI testet die besten PKVs (Stand 2025)

| Testranking | Anbieter | Testbewertung |

|---|---|---|

| Rang 01 | Allianz | 90,49 |

| Rang 02 | Debeka | 81,32 |

| Rang 03 | ARAG | 81,24 |

| Rang 04 | HanseMerkur | 79,90 |

| Rang 05 | AXA | 79,46 |

| Rang 06 | DKV | 79,26 |

| Rang 07 | R+V | 78,67 |

| Rang 08 | Inter | 78,24 |

| Rang 09 | Hallesche | 76,60 |

| Rang 10 | Barmenia | 76,17 |

Die Kosten der privaten Krankenversicherer

In der aktuellen Untersuchung stehen die Anbieter einer privaten Krankenversicherung. Die unterschiedlichen Institute überprüfen nicht nur die aktuellen Krankenversicherungs-Kosten, sondern auch die Beitragsentwicklung der vergangenen Jahre. So haben die Marktanalysen der renommierten Ratingagentur einen deutlichen Anstieg der gesetzlichen Krankenkassen ermittelt:

- Anstieg der privaten Krankenversicherungen um 4,18 Prozent

- Anstieg der gesetzlichen Krankenkassen um 6,32 Prozent

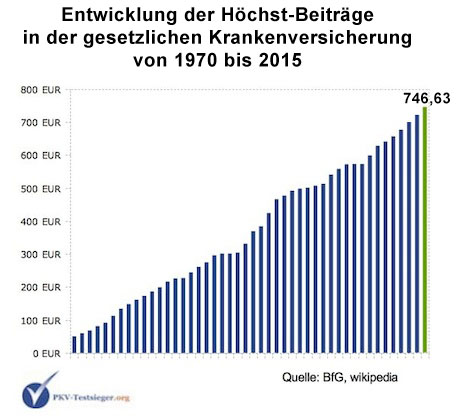

Der Artikel hat klar aufgezeigt, dass der durchschnittliche Anstieg der Kosten im Rahmen der GKV bei 6,32 Prozent liegt. Aktuell zahlen Versicherungsnehmer weit über 700 Euro im Monat. Bei den privaten Krankenversicherungen zahlen Versicherten zum Teil Prämien von unter 200 Euro.

Private Krankenversicherung Kosten

Beitrag im Basistarif auf Niveau der gesetzlichen Krankenkasse

Mittlerweile müssen alle privaten Krankenversicherer immer auch einen Basistarif anbieten. Der Vorteil ist, dass die Beiträge maximal den Kosten der gesetzlichen Kasse entsprechen. Nachteil im PKV Basistarif liegt jedoch darin, dass die versicherten Kunden auch nur die Leistungen gemäß dem Leistungskatalog der gesetzlichen Krankenkasse erhalten können. Das bedeutet jedoch noch immer einen Beitrag von weit über 700 Euro monatlich. Bevor Versicherungsinhaber in den Basistarif wechseln, sollten jedoch andere Alternativen ausgeschöpft werden. Den in der privaten Krankenvollversicherung zahlen Versicherte zum Teil unter 100 Euro. Lesen Sie hier mehr zum Basistarif der PKV.

PKV Grundschutz laut ascore

|

Unternehmen

|

Tarif

|

Produkt

Scoring |

|---|---|---|

|

AXA Krankenversicherung AG

|

EL Bonus-U, Komfort Zahn-U

|

5 Sterne

|

|

Barmenia Krankenversicherung a.G.

|

einsA prima

|

5,5 Sterne

|

|

Concordia Krankenversicherungs-AG

|

AV, SV 3, ZV 2

|

5 Sterne

|

|

Continentale Krankenversicherung a.G.

|

ECONOMY-U, KS-U (p.i.)

|

4,5 Sterne

|

|

DKV Deutsche Krankenversicherung AG

|

BestMed (BM Eco)

|

5 Sterne

|

|

Gothaer Krankenversicherung AG

|

MediStart 1, MediMPlus

|

4,5 Sterne

|

|

HALLESCHE Krankenversicherung a.G.

|

PRIMO.Z, URZ

|

5 Sterne

|

|

HanseMerkur Krankenversicherung AG

|

Business Fit (KVS1_KVS3, EKV, PSV, KUT) Hauptzielgruppe Angestellte

|

5 Sterne

|

|

HanseMerkur Krankenversicherung AG

|

Start Fit (KVS1 _ KVS3, PSV, KUT) Hauptzielgruppe Selbstständige

|

5 Sterne

|

|

HanseMerkur Krankenversicherung AG

|

Start Fit (KVS1 _ KVS3, KUT) Hauptzielgruppe Selbstständige

|

5 Sterne

|

|

INTER Krankenversicherung AG

|

QualiMed Basis (QMB U)

|

5 Sterne

|

|

Münchener Verein Krankenversicherung a.G.

|

Bonus Care Alpha (Tarif 865)

|

4,5 Sterne

|

|

Münchener Verein Krankenversicherung a.G.

|

Bonus Care-B 902 (50% Beihilfe)

|

5,5 Sterne

|

|

Münchener Verein Krankenversicherung a.G.

|

Bonus Care Classic (Tarif 859)

|

5,5 Sterne

|

|

Münchener Verein Krankenversicherung a.G.

|

Bonus Care Classic SB (Tarife 866, 869)

|

6 Sterne

|

|

NÜRNBERGER Krankenversicherung AG

|

TOP3

|

5 Sterne

|

|

R+V Krankenversicherung AG

|

AGIL classic pro (CP0U bis CP3U)

|

5,5 Sterne

|

|

SIGNAL IDUNA Krankenversicherung a.G.

|

DR Esprit M, Esprit MX

|

5,5 Sterne

|

|

Süddeutsche Krankenversicherung a.G.

|

AM32, S3, Z6SB

|

5 Sterne

|

|

Süddeutsche Krankenversicherung a.G.

|

AM32, S3, Z8

|

5,5 Sterne

|

|

uniVersa Krankenversicherung a.G.

|

Kompaktschutz intro|Privat (uni-intro|Privat 300, uni-ZZ, uni-ZF, uni-SZ II plus, uni-KU 100 EUR, uni-RD)

|

5 Sterne

|

|

uniVersa Krankenversicherung a.G.

|

Kompaktschutz intro|Privat (uni-intro|Privat 300, uni-ZZ, uni-KU 100 EUR, uni-RD)

|

5 Sterne

|

|

uniVersa Krankenversicherung a.G.

|

Kompaktschutz intro|Privat (uni-intro|Privat 300, uni-KU 100 EUR, uni-RD)

|

5 Sterne

|

|

uniVersa Krankenversicherung a.G.

|

Kompaktschutz intro|Privat (uni-intro|Privat 300, uni-ZZ, uni-ZF, uni-KU 100 EUR, uni-RD)

|

5 Sterne

|

KOSTENVERGLEICH FÜR SELBSTÄNDIGE IN DER VOLLKOSTENVERSICHERUNG

Vor allem für selbstständig Versicherte ist die gesetzliche Krankenkasse sehr teuer. Der Nachteil einer GKV ist, dass sich die Tarifkosten am Einkommen der Versicherten orientieren. Das gibt es im Rahmen einer Vollkostenkrankenversicherung nicht. Die Leistungen entscheiden über die Krankenversicherungskosten, nicht das Einkommen. So können günstige Tarife für bereits weniger als 200 Euro ausgemacht werden. Auch hier haben Sie die Möglichkeit einen neutralen Versicherungsvergleich zu machen und die Versicherungskosten gegenüber zu stellen.

Beitragsbemessungsgrenzen 2025

- Rentenversicherung 6.500 78.000 5.800 69.600

- Arbeitslosenversicherung 6.500 78.000 5.800 69.600

- Kranken- und Pflegeversicherung 4.425 53.100 4.425 53.100

Sozialversicherungsbeiträge 2025

| 2019 | 2018 | Veränderung | |

|---|---|---|---|

| Beitragsbemessungsgrenze KV/Pflege | 54.450€ p.a 4.537,€ p.M. |

53.100€ p.a. 4.425€ p.M. |

plus 1.350€ plus 112,50€ |

| JAEG KV/Pflege | 60.750€ p.a. 5.062,50 p.M. | 59.400€ p.a. 4.950 p.M. | plus 1.350€ plus 112,50€ |

| Beitragsmessungsgrenze RV/AV | 80.400€ p.a. (west) 73.800€ p.a. (ost) | 78.000€ p.a. (west) 69.600€ p.a. (ost) | plus 2.400€ plus 4.200€ |

| max. beitrag KV | 662.48 | 646.05 | plus 16,43€ |

| max. Beitrag PV | 149,74€ (kinderlos) | 123,90 (kinderlos) | plus 25,84€ |

| AG Zuschuss KV | 351,66€ (inkl. 0,9% ZB) | 323.03 | plus 28,63€ |

| AG Zuschuss PV | 69.2 | 56.42 | plus 12,78€ |

KOSTENRÜCKERSTATTUNG BEI LEISTUNGSFREIHEIT IN DER PKV

Wer Leistungen nicht in Anspruch nimmt, der kann mit einer Krankenkostenversicherung noch mehr Geld sparen. Denn im Gegensatz zur GKV bieten private Krankenversicherer eine Kostenerstattung an, wenn die Versicherten Leistungen nicht in Anspruch genommen haben sollten. Je nach Anbieter und Tarife bieten die Versicherungen bis zu vier Monatsbeitragskosten an.

Kostensparen mit einem Wechsel

Fachleute aus dem Bereich Versicherungen und Finanzen weisen darauf hin, dass Versicherungsnehmer immense Kosten einsparen können, wenn sie den Wechsel in einen anderen Tarif oder den Wechsel zu einem anderen Versicherer vornehmen. Diese Möglichkeit bietet sich auch im hohen Alter an. Der Krankenschutz kostet so zum Teil 500 Euro weniger wie Fachleute analysieren konnten. Wer auf bestimmte Leistungen verzichten kann, der spart ebenfalls viel Geld beim Abschluss einer PKV. Zahlen Privatpatienten einen Selbstbehalt, dann sinken die private Krankenversicherung Kosten noch weiter. Weitere Testergebnisse sind immer auch unter http://private-krankenversicherungs-testsieger.de/ verfügbar.

Was bei der Selbstständigkeit zu beachten ist

Wie Studenten so können auch Selbstständige frei zwischen den beiden Systemen der Krankenversicherungen wählen. Bei beiden Berufen bietet die PKV Versicherung ebenfalls immense Vorteile und kostet auch weniger als die GKV. Zwar gibt es keine Beihilfe wie für Beamte und Beamtenanwärter, dennoch liegen die Beiträge der Versicherer auf einem sehr geringen Beitrag. Selbstständige können zudem einen Selbstbehalt mit der privaten Krankenversicherung vereinbaren, um die Kosten zu senken. Diese Option bietet sich auch für Beamte und Angestellte.

Versicherungsprämien der privaten Kassen im Kostentest

Die Beiträge für die private Krankenversicherung fallen häufig günstiger aus, gleichzeitig bietet die PKV bessere Leistungen. Bis zu einem Alter von 55 Jahren ist es möglich, Mitglied in der privaten Krankenversicherung zu werden. In diesem Artikel und der Seite beschäftigen wir uns mit der Berechnung der Private Krankenversicherung Kosten und erläutern, welche Bestandteile in einem Tarif enthalten sein sollten, um einen angemessenen Beitrag bei der privaten Krankenversicherung zu erhalten und welche Kostenübernahme bei diesen Anbietern in Ordnung geht.

Der Kosten- Leistungsvergleich zwischen PKV und GKV

Innerhalb der Leistungen sind die Unterschiede zwischen gesetzlicher und privater Krankenversicherung manchmal erheblich. So kann ein Privatversicherter ohne Probleme die Chefarztbehandlung im Krankenhaus wählen, sowie ein Ein- oder Zweibettzimmer. Ein Nachteil zur gesetzlichen Krankenkasse besteht darin, dass in der PKV keine Familie versichert werden kann. In einigen Ausnahmefällen ist es nur möglich, das eigene Kind mitzuversichern. Einen speziellen Kindertarif gibt es noch nicht.

Arbeitgeber und Arbeitnehmer übernehmen die Kosten monatlich

Sofern ein Angestelltenverhältnis besteht, übernimmt der Arbeitgeber ebenfalls bis zu 50 Prozent der Kosten zur privaten Krankenversicherung. Bei Selbstständigen ist es allerdings so, dass dieser den vollen Beitrag selbst tragen muss. Da er in der Regel niedriger ausfällt als bei der gesetzlichen Krankenkasse, stellt dies jedoch kein allzu großes Problem dar. Empfängt jemand Rente, weil er sich im Rentenalter befindet, wird auch weiterhin die halben Kosten vom Arbeitgeber übernommen.

Ein kleiner Kostenrechner für die PKVs hilft bei der Suche

In den Kosten für die private Krankenversicherung sollte laut des Tests der Stiftung Warentest von 2014 mindestens folgende Leistung enthalten sein (für junge Leute gibt es die sogenannte PKV18):

- ambulanter und stationärer Tarif für Arztbesuch und Behandlung im Krankenhaus

- guter Zahntarif (gegebenenfalls inklusive Prophylaxe)

- Krankentagegeldtarif

Ferner wird immer häufiger gefordert, dass auch eine Kostenübernahme für eine psychologische Therapie möglich ist. Die Krankenversicherungen schränken diese jedoch mit bis zu 50 Behandlungen pro Jahr ein. Jede Versicherung bietet zudem einen Online Rechner an, anhand dessen sich der Versicherte orientieren und die Kosten pro Monat berechnen lassen kann. Dies ist der erste Schritt für einen Kostenvergleich, den jeder vor einem Wechsel in Erwägung ziehen sollte. Eine weitere Möglichkeit ist ein Test oder ein Vergleich, wie er von Stiftung Warentest angeboten wird.

Diese Erstattung der Krankenkosten übernimmt die Krankenkasse nicht

Die private Krankenversicherung behält sich vor, manche Kosten nicht zu übernehmen. Dies kommt vor

allem bei besonderen Behandlungen zum Zug, die nicht unbedingt erforderlich sind. Dies ist allerdings von Kasse zu Kasse unterschiedlich. Dazu zählt beispielsweise auch die künstliche Befruchtung. Des Weiteren kann die Krankenkasse die Leistungen einschränken, wenn man den Beitrag nicht zahlen kann. In der Regel ist dann jedoch ein Wechsel in andere Classes empfehlenswert, womit man den Beitrag senken und reduzieren kann. Erfahren Sie mehr zu den Kosten im Alter.

Krankenversicherungskosten von der Steuer absetzen

Die Mitgliedschaft in der privaten Krankenversicherung ist auch bei der Einkommenssteuererklärung hilfreich, da sich die Kosten pro Monat auch absetzen lassen. Diese werden im Rahmen der Vorsorgeaufwände aufgelistet. Die private Krankenversicherung und Pflegeversicherung inklusive Kosten hat hier Vorrang vor allen anderen absetzbaren Versicherungen. In der Regel können sich maximale Kosten von 1.900 Euro von Angestellten und ein Betrag von bis zu 2.800 Euro von Selbstständigen abgesetzt werden. Dies gilt auch, wenn der niedrigste Beitrag gezahlt wird. Wenn Sie Ihre Kosten berechnen wollen, lesen Sie hier mehr.

MAP REPORT MACHTEN DIE KOSTENVERGLEICH

Im Test des neutralen Branchendienstes Map-Report werden in erster Linie die Versicherungskosten wie die wirtschaftliche Stabilität und die Zufriedenheit der Kunden bewertet. Sind die Krankenversicherungskosten niedrig und die Leistungen gut, dann sind die Kunden zufrieden. Die besten Plätze erhalten folgende Krankenversicherungen:

- Kostenrang 01: Debeka 85,70

- Kostenrang 02: Signal 79,15

- Kostenrang 03: Provinzial 77,30

- Kostenrang 04: Deutscher Ring 76,90

- Kostenrang 05: Barmenia 74,05

Machen Sie auch hier die Kostenvergleich und erhalten nicht nur eine kostengünstige PKV, sondern auch einen leistungsstarken Versicherungsschutz. Es zählt das Kostenleistungs-Verhältnis der privaten Krankenversicherer.

KOSTENERSTATTUNG DER PRIVATEN KRANKENVERSICHERUNGEN

Vor allem Beamte erhalten eine hohe Kostenerstattung von bis zu 50 Prozent. Noch höher fallen die Kostenerstattungen für die Familienmitglieder aus. So erhalten Ehepartner einer Kostenbeteiligung von bis zu 70 Prozent, für Kinden gibt es sogar bis zu 80 Prozent der Versicherungskosten. Das mach eine Krankenvollversicherung für Beamte besonders interessant. Erfahren Sie hier hier auch alles zu den Vertragskosten einer Vollkostenversicherung für Beamte. Mehr unter https://private-krankenversicherungen-kosten.de/pkv-beamte-kosten/.

| Alle Positions- nummern |

Operationen insgesamt | 16 755 574 |

| 5-469 | Andere Operationen am Darm | 396 656 |

| 5-758 | Rekonstruktion weiblicher Geschlechtsorgane nach Ruptur, post partum (Dammriss) | 342 760 |

| 5-032 | Zugang zur Lendenwirbelsäule, zum Os sacrum und zum Os coccygis | 299 574 |

| 5-513 | Endoskopische Operationen an den Gallengängen | 268 120 |

| 5-749 | Andere Section caesarea | 255 181 |

| 5-820 | Implantation einer Endoprothese am Hüftgelenk | 233 424 |

| 5-896 | Chirurgische Wundtoilette [Wunddebridement] mit Entfernung von erkranktem Gewebe an Haut und Unterhaut |

233 202 |

| 5-812 | Arthroskopische Operation am Gelenkknorpel und an den Menisken | 232 298 |

| 5-794 | Offene Reposition einer Mehrfragment-Fraktur im Gelenkbereich eines langen Röhrenknochens mit Osteosynthese |

214 421 |

| 5-511 | Cholezystektomie | 204 215 |

| 5-839 | Andere Operationen an der Wirbelsäule | 193 731 |

| 5-811 | Arthroskopische Operation an der Synovialis | 188 809 |

| 5-916 | Temporäre Weichteildeckung | 187 510 |

| 5-822 | Implantation einer Endoprothese am Kniegelenk | 187 319 |

| 5-800 | Offene chirurgische Revision eines Gelenkes | 178 545 |

| 5-530 | Verschluss einer Hernia inguinalis | 177 384 |

| 5-452 | Lokale Exzision und Destruktion von erkranktem Gewebe des Dickdarmes | 176 829 |

| 5-787 | Entfernung von Osteosynthesenmaterial | 175 378 |

| 5-900 | Einfache Wiederherstellung der Oberflächenkontinuität an Haut und Unterhaut | 170 709 |

| 5-814 | Arthroskopische Refixation und Plastik am Kapselbandapparat des Schultergelenkes | 169 268 |

Private Krankenversicherungen Kostenvergleich – Günstiger als bei der Gesetzlichen

Wer in die private Krankenversicherung eintritt, zahlt häufig einen günstigeren Beitrag. Der Antrag zur Mitgliedschaft ist bis zu einem Alter von 55 Jahren möglich. In diesem Artikel haben Sie bereits vieles über die Leistungen als auch Kosten erfahren. Auf der Seite können Sie des Weiteren einen Test lesen und sich weitgehend über die PKV informieren. Die privaten Anbieter haben für ihre Kunden viele Leistungen und günstige Beiträge im Angebot. Der Abschluss lohnt sich, sollte jedoch mit entsprechender Vorabinformation erfolgen. Hier erfahren Sie, ob die Kosten für eine Geschlechtsumwandlung übernommen werden.